中小企業白書からのトピック(5)です。今回は、新型コロナウイルス感染症の影響です。これは2020年4月に公表されたものですので、影響の初期段階における状況になります。本年(2021年)に公開される中小企業白書では、本格的な影響のレポートが行われると思いますので、本サイトでもお伝えしたいと考えております。

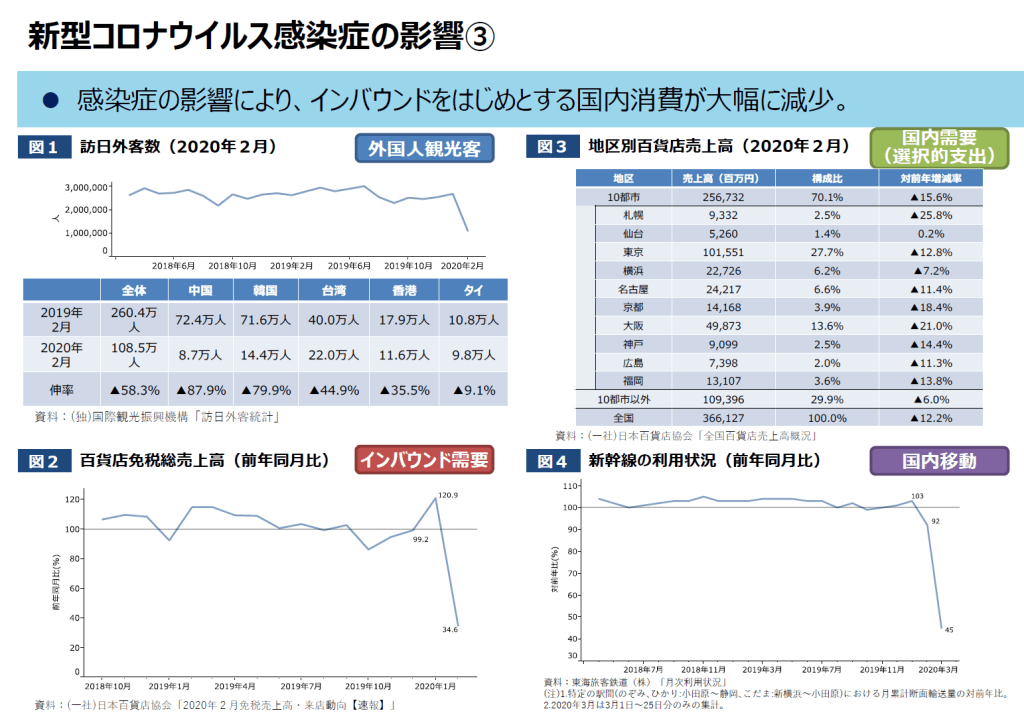

インバウンド需要・国内消費が激減

まず、消費全般の動向ですが、外国人観光客を中心とするインバウンド需要が大幅に減少した事により、小売り等の売り上げが減少しています。

訪日外国人数は2月の時点で既に前年同月の半分以下に減少しています。その後の感染拡大の影響を鑑みると、年間通して大きく減少していると推定されます(この点は、各種報道もされていますが、今後発表される中小企業白書からも紹介をしたいと思います)。

具体的な売上の減少の例示として、百貨店売上が挙げられていますが、国内需要では全国で前年同月比10%強落ち込み、インバウンド需要としてカウントされている免税額売上に至っては、前年同月比で30%まで落ち込んでいます。

他の例示としては、新幹線の利用状況も挙げられていますが、観光客の消費としては、宿泊・飲食・その他観光業も影響を受けている事は間違いありません。

製造業にも大きな影響

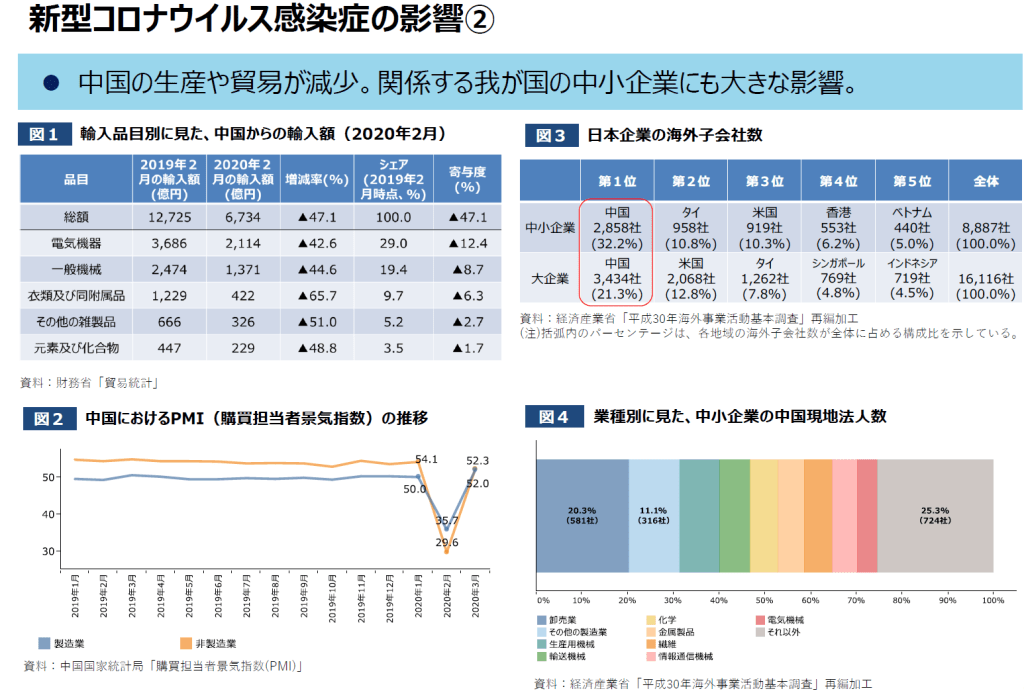

次に製造業に関わる影響を見てみたいと思います。中国からの輸入額についての変動を見ると、電気機器・一般機械の輸入額が落ち込んでいます(図1)。日本企業の海外子会社数を見ると、中小企業は大企業と同レベルで中国に保持しており(図2)、部品等の製造をかなり中国に依存している事が分かります。

これは、国内需要が減少した事に起因するだけでなく、逆に中国からの輸入がままならない事で、製造・出荷が追い付かなく、結果的に売上の減少を招いていることも考えられます。

まとめ

外国人観光客のインバウンド需要に依存した業態は、大きな影響を受ける事態は避けられない状況はあります。今回の経験を踏まえ、今後国内需要に対応した商品やサービス、また海外売上等、業態の選択肢を広げることも必要かもしれません。